网站首页

关于协会

协会简介

协会通知

组织架构

协会章程

会员动态

协会动态

行业资讯

典当新闻

金融业态

典当视点

典当研究

数据新闻

监管动态

政策法规

国家政策

法律法规

典当学堂

业务操作指南

机动车典当

房产典当

民品鉴定

财产权利

其他

典当案例

典当历史

会员服务

会员名单

下载服务

鉴定中心

联系我们

金融业态

典当新闻

金融业态

典当视点

典当研究

数据新闻

监管动态

您当前位置:

辽宁典当网

>>

金融业态

吴晓灵:以新路径***中小企业融资难

发布时间:2016年07月26日

浏览量:79

来源:人民日报

作者:吴晓灵

编者语:

中小企业融资难的一个重要原因是多层次银行业体系和与之相配套的多层次信贷市场尚未建立起来。商业银行信贷配给问题影响市场上信贷的可得性,导致价格机制失灵。解决中小企业融资难问题,商业银行的资产端及负债端都很重要,负债端开放存款市场、引入更多存款工具,改变目前银行业体系过于单一的状况,支持其他银行业金融机构发展。因此,作者认为应当有选择性地开放存款市场,完善银行业法律体系,让多种信用工具和信用中介都能通过正常渠道参与信贷市场的发展和竞争。具体内容包括:开放大额存款市场,支持多层次银行业金融机构发展;加快包容性法律制度供给,加强银行业立法相关问题研究,在法律层面推动多层次银行业体系的构建;以负债业务特点规范银行业各类机构名称和市场准入管理,按照行为立法的思路统一银行业监管标准。

文/吴晓灵(清华大学五道口金融学院院长)

中小企业融资难,除了中小企业自身可能存在的财务不健全、经营不稳定、管理不规范等原因,一个重要原因是多层次银行业体系和与之相配套的多层次信贷市场尚未建立起来。

目前,国内存款市场只向商业银行开放,这既加大了商业银行的压力,也抑制了其他金融机构的发展,难以满足社会多样化融资服务需求。商业银行体系支撑的信贷市场与市场对信贷服务需求之间存在一定程度的不匹配,这集中表现为商业银行存在信贷配给问题,会影响市场上信贷的可得性。主要是:利率型信贷配给问题,由于担心提高利率时风险小的借款人会退出市场,剩下的都是高风险借款人,因而商业银行往往会设定一个合意的利率区间,从而挤出愿意以更高利率获得贷款的高风险借款群体;规模型信贷配给问题,银行贷款具有一定的规模经济效应,即信贷决策的相关成本不因贷款规模大小而变动,因此当信贷低于一定规模时,贷款收益甚至不能覆盖信贷决策成本,商业银行对发放小额贷款的积极性不高;在以抵押为基础的信贷配给文化下,小微企业由于缺乏合格抵押品而难以获得贷款;等等。信贷配给问题导致价格机制在一定程度上失灵,从而使单一的商业银行信贷市场不能出清整个社会的信贷需求。

在以间接融资为主体的融资格局短期内难以改观的现实背景下,解决中小企业融资难问题,应该从商业银行的资产方做文章,还是从整个银行业体系的负债方或者说从完善银行业体系的多层次性来做文章呢?显然二者都很重要,但一个时期以来,从后者即开放和完善存款市场并据此构建有层次的银行业金融机构体系、建立多层次的信贷市场方面考虑得比较少。商业银行吸收公众存款的社会外部性很强,面临最严格的监管,因而很难灵活满足不同方面的信贷需求。如果能开放存款市场、引入更多存款工具,改变目前银行业体系过于单一的状况,支持其他银行业金融机构发展,就可以更好地满足社会信贷需求。20世纪70年代后,美国由商业银行主导的传统信贷市场就发生过这种转型。随着信贷市场引入众多具有融资功能的机构,商业银行在信贷市场中的业务份额虽然逐步下降,但金融体系对社会信贷需求起到了更好的支撑作用。

个人认为,有选择性地开放存款市场,完善银行业法律体系,让多种信用工具和信用中介都能通过正常渠道参与信贷市场的发展和竞争,有助于形成对称性、多层次的信贷市场体系,缓解中小企业融资难问题,从而促进经济稳健发展。具体而言,可以考虑在以下三方面作出尝试。

开放大额存款市场,支持多层次银行业金融机构发展。当前,我国具备了开放大额存款市场的条件。一是构建了存款保险制度,50万元以下的小额存款获得了兑付保证。二是存款利率上限已经放开,对大额存款可以支付更高的利率。三是我国民众有保本保息产品的投资偏好,大额存款可以对接一部分市场需求和投资者偏好。开放大额存款市场,可以丰富存款市场工具,支持财务公司、金融租赁公司、汽车金融公司和消费金融公司等信贷需求旺盛但资金来源有限的存款类金融公司发展,满足多方面的社会信贷需求。

加快包容性法律制度供给,加强银行业立法相关问题研究,在法律层面推动多层次银行业体系的构建。长期以来,我们只有一部商业银行法,对于其他存款类机构则没有完善的立法。从单一的商业银行为主的体系发展成为多层次的银行业体系,需要对银行业进行立法层面的界定和分类。可借鉴国际上对不同类型银行分类监管的思路,明确对非商业银行存款类金融公司的立法和监管。如果开放大额存款市场,就可以把大量想做、也有能力做信贷业务的机构规范到“有限牌照银行”监管的旗下。

以负债业务特点规范银行业各类机构名称和市场准入管理,按照行为立法的思路统一银行业监管标准。银行业负债业务可根据存款市场划分为三个层次:第一个层次是不吸收公众存款的市场,第二个层次是有限定接受存款的市场,第三个层次是吸收公众存款的市场。存款市场的多层次性对应着信贷市场的多层次性,从而形成三类金融机构,即非存款类贷款机构、(接受限定)存款类金融公司和商业银行。由于三类金融机构的外部性不同,可根据负债业务的涉众性程度,分别规范其名称和市场准入管理,设置不同的机构审慎监管标准。

温馨提示:如需业务、风险在线讨论,辽宁省内典当企业请加入辽宁省典当协会会员群(133649286),外省典当企业可加入典当精英群(52233943),加入时请注明典当行全称与真实姓名。

上一篇:

金融市场蛇行前进

上一篇:

民营银行探索差异化发展路径

推荐文章

最高法发布:民间借贷司法解释31条

深刻认识稳金融(经济形势理性看)

中国金融业能否抵御外部冲击?银保监会答记者问

银保监会肖远企解读12条金融开放新措施 两项管理条例近期将发布施行

统一登记系统首笔动产抵押登记完成

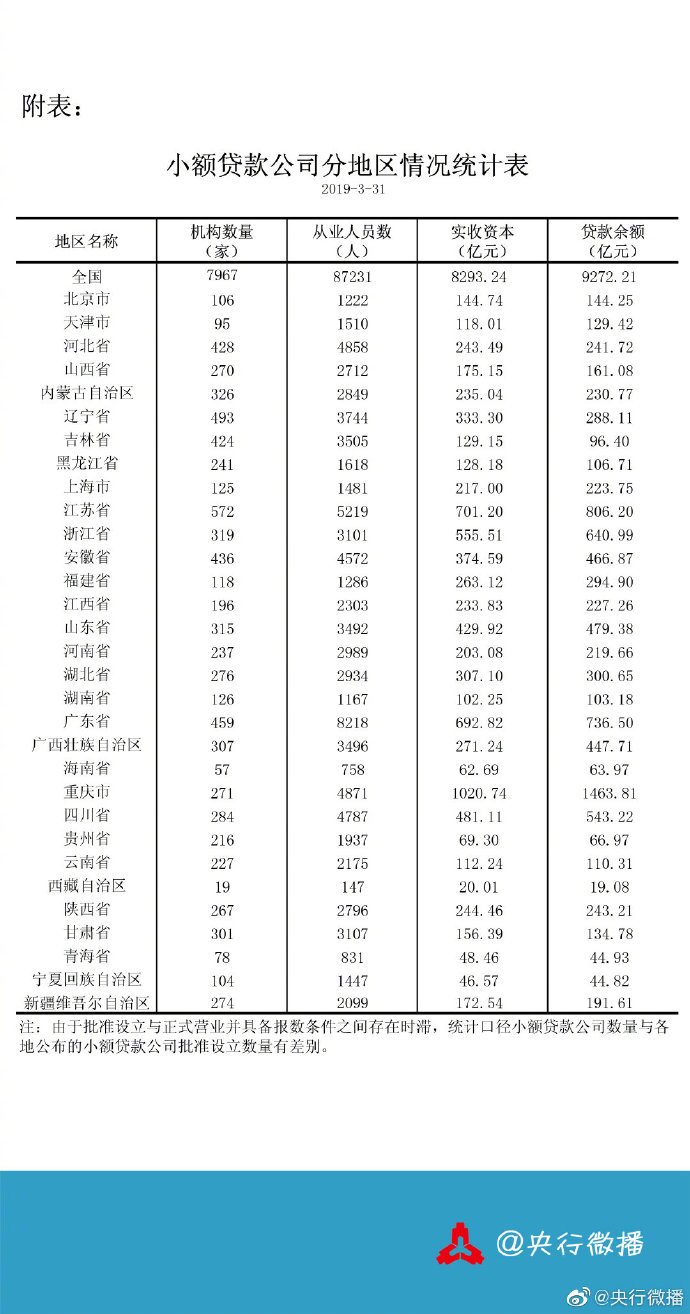

央行:截至3月末 全国共有小额贷款公司7967家

推荐图文

查询中心

合同

流程

课件

资料