近日,因山东某大型企业集团资金链条断裂,涉及债务超过百亿元,多家本地企业陷入互保代偿危机,引发市场广泛关注。 此前,我国也有多起因个别企业资金链断裂,触发“互保圈”危局的案例,严重影响到“互保

近日,最吸引眼球的莫过于各地出台的“一拳接一拳”的楼市限购升级的政策。 3月31日晚上接近22点,逐渐归于平静的微信朋友圈突然大规模更新,天津调控再度升级,认房又认贷,二套房首付比最低6成的消息迅速刷

近日,关于房地产的最大消息是:在今年年底之前,全国所有市县的“不动产统一登记”的房源信息,将全部接入国家级平台。届时,一个人在全国买过几套房,只要进行过登记,就有望依法查询。 不动产登记“四统

买房、炒房、换房,眼下不少人貌似“谈房色变”,嫌疑人路某却自以为“谈房色舞”,可谁想到他竟然会在买入上百套房产后,牵连到众多买卖房子的人。扬子晚报记者昨天从南京检方获悉,路某涉嫌合同诈

企业用自身的碳排放配额进行抵押,也可从银行获得贷款。4月4日,重庆联合产权交易所(重庆碳排放权交易中心)介绍,在该交易所促进下,重庆民丰化工有限责任公司近日以其持有的碳排放权配额作为部分质押物,向兴业银行股份

获悉,3月31日,上海市司法局向各区司法局、市公证协会下发了《上海市司法局关于暂缓办理民间借贷类公正等事项的通知》(下称《通知》),要求从4月5日起暂缓受审民间借贷等涉及非金融机构的理财活动公证,对残疾和70岁以

引言:于欢案、辉山、齐星集团……撇开这些案件引发的资产市场波动、道德争议等,笔者将专注于谈一下案件背后的民间借贷。 近日来,多个热点事件刷爆了财经界人士朋友圈,山东聊城于欢案引来舆论热议、辉山

连日来,于欢案引发的舆情在持续发酵。正常借贷渠道融资难催生高利贷,高利贷催生暴力催收、暴力催收激发债务人以暴易暴,层层递进、互为因果,最终形成了两辱、一死、三伤、一无期的惨案。 系列悲剧皆由民间借贷而起。

网贷限额之下,众多平台转向消费金融领域获取资产。作为能够合理进行放贷同时又不受地域限制的互联网小贷资质迅速升温。 相较于消费金融牌照,互联网小贷审批权限在各地方金融办,更是一项可望又相对可及的业务资质。

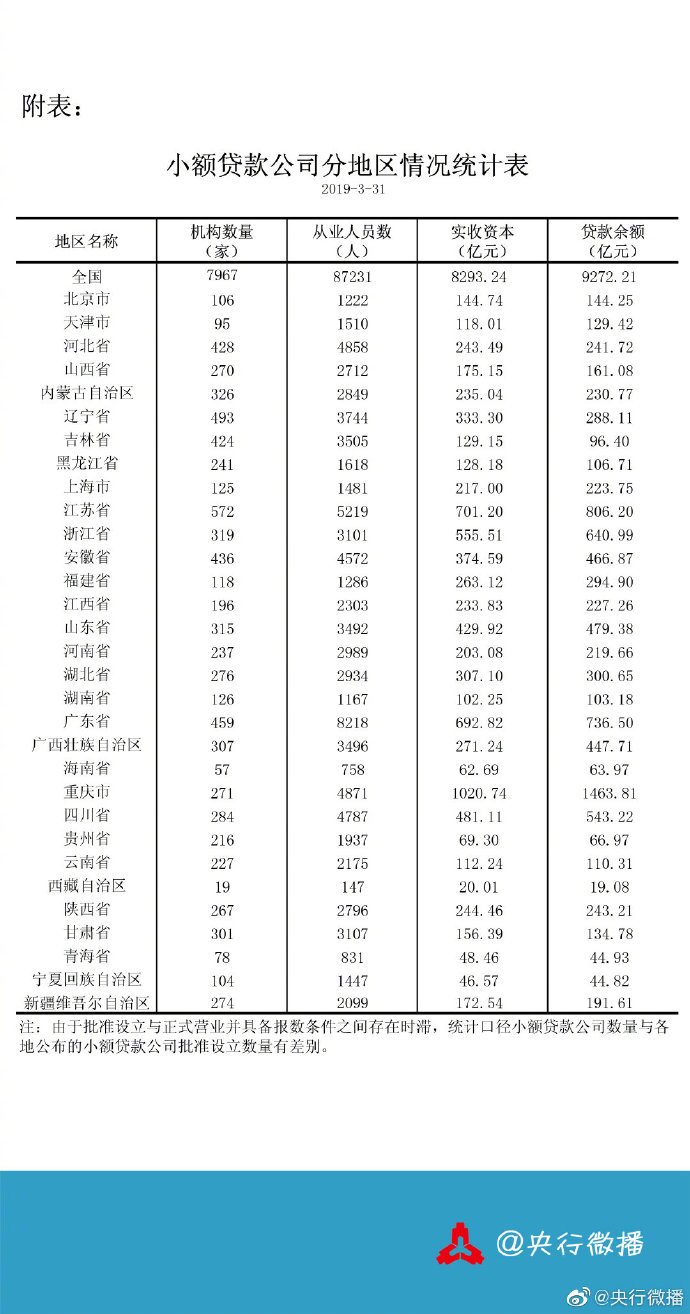

按照国家的制度设计初衷,小额贷款公司作为小微金融领域的重要参与主体,与商业银行及传统民间借贷等融资渠道互为补充,在支持实体经济方面发挥着不可或缺的作用。但从2008年全国全面启动试点以来,历经八年的时间,有些

近日,四名安徽籍男子用普通的玻璃工艺品冒充高档玉石,进行组团诈骗,多名受害人上当受骗,被骗金额从3千到2万元不等。昨天(3月30日),先期到案的两名嫌疑人被徐州警方刑事拘留。 徐州市民李大爷说,几天前,他逛古玩市场

近日在博鳌论坛上,央行行长周小川明确表示,经过多年的量化宽松后,我们已经到达了这次周期的尾部,货币政策不再是宽松的了。 从笔者的观察来看,这可能是周小川作为央行行长十多年来,发出的最明确的信号。周小川在央行

服务号

订阅号