作为国际市场经济融资担保的一种重要方式,浮动抵押制度自创设以来备受欢迎。该制度是在英国工业革命迅猛发展的同时因现有的传统担保方式无法满足伴随着工业革命成长起来的中小企业的融资需求的背景之下,英国的律师们

【全文】 在一般抵押中,抵押权的设定是以债权存在为前提的,抵押权是为担保已存在的债权而存在的。相比之下,最高额抵押权的设定,是对将来发生债权的担保,它并不需要以债权的实际发生为前提。 最高额抵押与一般抵押

作者简介: 王洪亮,清华大学法学院教授,研究方向:民法。 内容提要: 根据立法者一体解决抵押物移转与抵押权提前清偿的意图,应将《物权法》第191条第1款解释为,抵押权人得与抵押人约定,抵押物转让前须提前清偿债务、

《物权法》第二百二十八条规定,应收账款质押作为物权首次出现。应收账款质押为解决中小企业贷款提供了新的思路,但应收账款质押作为一种新型担保物权,由于存在物权效力瑕疵,在金融机构适用时还存在难以把握的法律风险

自上月26日起,已经有一批第三方支付公司接到银行通知暂停P2P支付渠道。 这种做法仍在延续。截至目前,北京农商行、招行、交行也在清理由第三方支付违规开放给P2P的交易接口,甚至有传言称建行也要跟进。 不过,证券时

【中文摘要】2015年8月6日公布、2015年9月1日起施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,标志着我国在新形势下,对民间借贷关系的法律调整进入了一个新时期,确定了在这个新时期中对民间借

【案情】 2014年4月3日,王某向刘某借款10万元,双方签订了书面借款合同,郭某作为借款人王某的连带责任保证人在合同上签字。合同到期前,王某的朋友胡某在借款合同的“借款人”处加上了自己的名字。合同到期

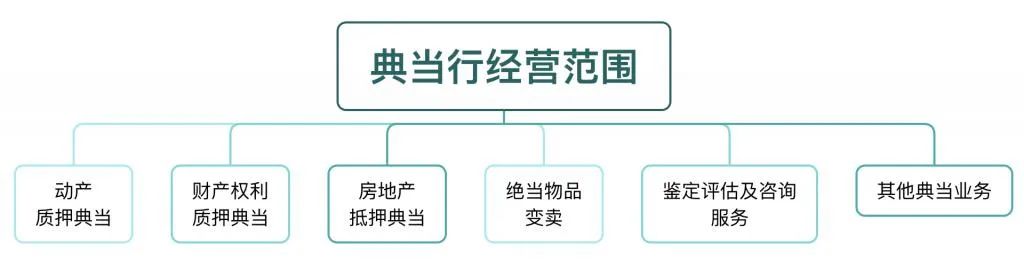

摘要:典当是融资渠道的一种方式,对满足中小微企业融资需求有重要作用。本文对互联网金融对典当造成的影响进行分析,并提出在互联网金融模式下典当行发展的建议。 关键词:典当行;互联网金融;建议 一、典当行在融资中

内容摘要:综合费用系《典当行管理办法》首次创设的概念和制度,之后的《典当管理办法》继续沿用了综合费用这一概念。由此可见,综合费用是典当行业特有的一项制度。本文中,笔者针对综合费用概念的历史沿革、典当综合费

温馨提示:如需业务、风险在线讨论,辽宁省内典当企业请加入辽宁省典当协会会员群(133649286),外省典当企业可加入典当精英群(52233943),加入时请注明典当行全称与真实姓名。

随着我国社会经济的蓬勃健康发展,典当行业成为中小微企业和个人投资最普遍的融资渠道,在社会主义现代化建设的快速发展过程中,更是通过典当融资来为企业带来发展机会,并在市场竞争中取得发展的优势,更好地带动企业的

随着河南经济的发展和社会融资需求的日趋旺盛,全省典当行呈现迅猛发展态势。典当业救急解难、便利融资的服务功能得到优化,支持中小企业发展、服务居民生活的经营理念在行业内得到延伸。 基本状况 1.企业数量持续增

服务号

订阅号